Rubel vagy devizabetétek: miben jövedelmezőbb pénzt tartani? Milyen pénznemben jövedelmezőbb pénzt tartani Magánvállalatok részvényei: „Itt még szakembernek is nehéz kitalálni”

Rubel, euró vagy dollár? Mindannyian egy egyszerű példával számoltunk.

Miért van ez a cikk az oldalon?: a pénz megtartásának kérdése most aktuálisabb, mint valaha. De nem mindenki vesz tollat, papírt és számológépet a különböző betétek összehasonlításához.

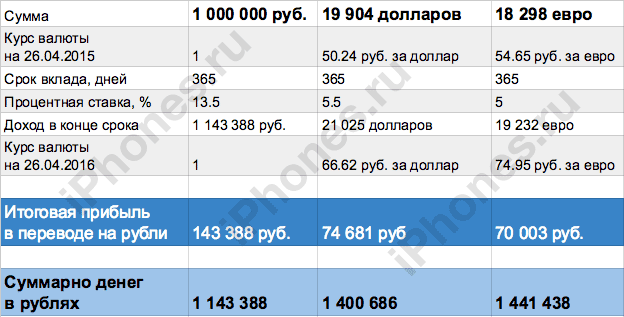

Adott: a hipszter Arszen, a bankár Veniamin és a háziasszony Varya 1 évre pénzt tettek a bankba három különböző pénznemben.

megtalálja: aki többet keresett.

- 1 dollár 50,24 rubelbe került,

- 1 euró - 54,65 rubel. (igen, régen volt)

Arszeni csípő úgy döntött, hogy letétet nyit rubelben 13,5%. Ez a legegyszerűbb, gondolta Arseny, és úgy döntött, hogy nem vesz kizárólag gőzfürdőt.

Benjamin bankár komoly ember, választott dollártés vásárolt 19 904 zöldet, majd bevitte a bankjába és letétbe helyezte. évi 5,5%-kal. Benjamin arra számított, hogy egy év múlva drágul a dollár, így még többet tud majd keresni. Hamarosan megtudjuk.

Varya háziasszony arról álmodozott, hogy egy év múlva Franciaországba megy, ezért 18 298-at vásárolt Euroés nyitott egy számlát 5% alatt. Ő is remélt és hitt.

Három tipikus hozzájárulás és az elmélethez való teljes ragaszkodás áll előttünk volt miniszter Alekszej Kudrin, az Orosz Föderáció pénzügyei 2004-ben, amely így szól:

A valutakosár ugyanaz, de a megtakarításait három különböző kosárba kell helyeznie.

2016-ban Kudrin előadásokat tartott iskolásoknak, és azt is tanította, hogy a pénzt három pénznemben kell tartani.

A három befektető közül ki nyert, és ki a vesztes? Bármelyikünk lehetett volna a helyében.

Ma reggel a híreket átnézve mindhárman megtudták, hogy a Sberbank erőteljesen csökkentette a rubelbetétek kamatlábait, és gyakorlatilag nullázta a devizabetéteket, azzal magyarázva, hogy itt az ideje a bankrendszer dollármentesítésének, különben az orosz betétesek több mint Az összes dollárban és euróban betét 50%-a. Nos, ez érthető, mert a három kosár elméletét még senki nem utasította el. A lakosság így diverzifikálja a kockázatokat: ha a rubel gyengül, ami az év során történt, akkor a dollár és az euró „kihúzza” a családi költségvetést.

A Sberbankot, mint a bankszektor mozdonyát hamarosan mások követik.

Alekszandr Danilov, a Fitch elemzője úgy véli, hogy a betétek dollárosítása veszélyes, mert a bankoknak haladéktalanul növelniük kell a devizavagyont, hogy leértékelés esetén ne szenvedjenek veszteséget. Ez viszont a devizahitelek növekedéséhez vezet, ami fokozott kockázatot jelent, mivel korlátozott a megbízható devizabevételű hitelfelvevők száma.

A jegybank statisztikáiból az következik, hogy 2015-ben a lakosság csaknem 12 milliárd dollár értékben vásárolt készpénzt – négyszer kevesebbet, mint 2014-ben. Ugyanakkor a lakosság általánosságban a bevételének mintegy 9%-át tudta megszerezni ebből.

Most, hogy az összes szám a szemünk előtt van, számoljuk ki befektetőink profitját rubelben.

- Hipster Arseniy fel 1 millió rubelt, és egy évvel később megkapta 1 143 388 (+143 388 rubel)

- Veniamin bankár 19 904 USD-t helyezett el, egy évvel később pedig 21 025 USD-t (+1 121 USD) kapott a pénztárban. Vagy 74 681 RUB megérkezett, ami majdnem KÉTSZER kevesebb, mint a hipszter Arszenyijé.

- A legkevésbé a "szerencsés" háziasszony Varya. Egy évvel később a lány 19 232 eurót (+934) kapott a kezébe, és csak 70 003 RUB

- 1 dollár 66,62 rubelbe került. (+16,38),

- 1 euró - 74,95 rubel. (+20.30)

Ezzel még nincs vége a történetnek

Összességében rubelben a következő összegek voltak kéznél:

rubel csípő - 1 143 388 rubel.

dollárt bankár - 1 400 686 rubel.

Euro háziasszonyok - 1 441 438 rubel.

Megkértük hőseinket, hogy adják meg az összes számot, és mindent egy táblázatba foglaltunk.

Következtetés

A pénztárolás legjövedelmezőbb módja az euró, majd a dollár, és végül csak a rubel volt.

![]()

Az ügynökség által megkérdezett szakértők többsége hajlamos arra, hogy ezt gondolja a megtakarítások megtartásának legmegbízhatóbb és bevált módja a bankbetét.

Bárhogyan is változnak az árfolyamok, az ingatlanárak mind a professzionális piaci szereplők és befektetők eszközei – mondta a Tatar-inform hírügynökségnek Igor Zsigunov, a Lakásfinanszírozási Bank igazgatóságának első alelnöke.

„A betétek kamata nem magas, de lehetővé teszi az inflációból eredő veszteségek fedezését. Másodszor, az 1,4 millió rubelig terjedő betétek állami biztosítása fontos elem a fogyasztók számára a pénzvesztés kockázatának csökkentése érdekében. A betétek nagy része még jóval kevesebb, mint az 1 millió rubel” – mondta.

A Tádzsik Köztársaság Nemzeti Bankja bankbetéteket nevezett el egyszerű módon takarítson meg és növelje a pénzét, amelyet Oroszország bármely állampolgára felhasználhat, ha 14 éves.

„A betétek nem csak rubelben, hanem befizetésben is nyithatók külföldi valuta. Ezen túlmenően lehetőség van a nemesfémek személytelenített számláira történő pénztartásra - mondta az IA "Tatar-inform" az Orosz Föderáció Központi Bankjának osztályán. - Nem ajánlott nagy összegeket egy pénznemben tartani, célszerű a pénzeszközöket arányosan rubelben, dollárban és euróban tartani. Így pénzeszközei védve lesznek bármely deviza árfolyamának éles változásától.

Egyes bankok lehetőséget biztosítanak több devizabetét nyitására – tette hozzá a bank. Bármilyen, a szerződésben meghatározott deviza el van helyezve rajta. Magán a számlán cserélheti másikra (de az átváltásért jutalékot számítanak fel). A betét kamata minden devizanemben külön kerül kiszámításra.

Állampapírok és kötvények

Ha megtakarításokról beszélünk, amelyeket semmi esetre sem szabad elveszíteni, akkor nincs sok lehetőség a megtakarításra – osztotta meg a Tatar-inform hírügynökséggel Igor Kokh, a KFU Értékpapír, Tőzsdei és Biztosítási Főosztályának vezetője. Az is bankbetétek, amelyeket már említettünk, vagy állampapírok és kötvények, "amelyek állami védelmet is kapnak, és fix jövedelmet hoznak".

„Mindkét esetben minden körülménytől függetlenül pontosan annyit kap, amennyit kellett volna” – hangsúlyozta a közgazdasági tudományok doktora.

Speciális államkötvények vásárlásához forduljon a legközelebbi Sberbank fiókhoz – tanácsolta Koch. Ha piaci kötvényekről beszélünk, akkor szüksége van brókercégek segítségére, amelyekkel megállapodást köt, és hozzáférést kap a moszkvai tőzsdén végzett műveletekhez. Ott lehet vásárolni és szükség esetén eladni, beleértve az államkötvényeket is.

„Nyilvánvaló, hogy egy hétköznapi ember számára ez nehéz lehet. A pénzügyektől távol álló ember számára a legegyszerűbb és legkézenfekvőbb eszköz a bankbetét, bár az államkötvények hozama jóval magasabb. Mondjuk, most az állampapírok hozama körülbelül évi 8 százalék, a betéteké 5-6, maximum 7 százalék” – mondta Igor Kokh.

Szergej Drozdov, a Finam Group elemzője szerint most csökken a kereslet az orosz kötvények iránt szövetségi kölcsön, amelyet az áfa 20 százalékra emeléséről hozott döntéssel és az amerikai jegybank (Fed) monetáris politikájának szigorításával társított.

„Becsléseink szerint az áfaemelés az infláció fokozatos felgyorsulását a jelenlegi 2,4 százalékról 3,5-3,9 százalékra fogja eredményezni a tárgyévben, és akár 5-7 százalékra a következő évben. Az infláció esetleges emelkedése miatt a Bank of Russia már felfüggesztette az irányadó kamatcsökkentési politikát. Most 7,25 százalék az irányadó kamat, és kicsi a valószínűsége annak, hogy az év második felében csökkenjen” – mondta.

A befektetés fő törvénye: a jövedelmezőség arányos a kockázattal, a jövedelmezőség növekszik - a kockázat nő - közölték az ügynökséggel a Tatár Köztársaság Nemzeti Bankjában. Ezért érdemes a legkevésbé kockázatos és leginkább kiszámítható eszközökkel kezdeni: kötvényekkel, elsőbbségi részvényekkel vagy magas hitelminősítésű befektetési jegyekkel.

Magánvállalatok részvényei: „Itt még egy profinak is nehéz kitalálni”

Ami a magáncégek részvényeit illeti, Igor Kokh, a KFU értékpapír-, tőzsde- és biztosítási osztályának vezetője megjegyezte, hogy meg kell érteni, mennyire megbízható ez vagy az a társaság.

„Ha olyan cégeket vesszük, mint a Gazprom vagy a Sberbank, akkor a kötvényeik nagyjából ugyanolyan hozamot adnak, mint az államkötvények. A részvények elvileg spekulációs eszköz, vagy esnek, vagy drágulnak, ezt még egy szakembernek is nehéz kitalálni” – mondta Koch.

AP fotó / Richard Drew

AP fotó / Richard Drew

A Finam Alapkezelőnek azt tanácsolták, hogy fordítson figyelmet a rövid lejáratú, alacsony refinanszírozási kockázatú vállalati eurókötvényekre, hogy lejáratig tartsa azokat.

„Ilyen értékpapírok közé tartozik például a VEON (korábban VimpelCom Kft.) 2019. február 13-án lejáró kibocsátása és az Alfa-Bank 2019. szeptember 26-án lejáró alárendelt kibocsátása. Az eurókötvények szerint most lehetőség nyílik arra, hogy a lejáratig tartó hozamot évi 5 százalékos szinten rögzítsük” – mondta Drozdov.

Ami az orosz részvényeket illeti, annak ellenére, hogy bizonyos bizonytalanság áll fenn orosz piac, a brókerek felajánlják, hogy felhívják a befektetők figyelmét a Sberbank törzsrészvényeire, amelyek üzletága továbbra is növekedési pályán áll.

„Idén rekordnyereség elérésére számítunk a társaságtól, és mivel a Sberbank részvényeivel immár vonzó többszörösen kereskednek a tőzsdén, úgy gondoljuk, hogy a jegyzések csökkenése érdekes lehetőséget kínál hosszú távú pozíciók nyitására ezekben az értékpapírokban. Idén 12 százalékkal, 843,8 milliárd rubelre nő a Sberbank profitja, a 2018-as eredmények szerint az IFRS szerinti eredmény 40 százalékának kifizetése mellett a törzsrészvények osztaléka körülbelül 15 rubel lehet, ami 7 százalékos várható hozam, és elég magas egy blue chiphez képest” – tette hozzá az elemző.

Emellett rövid távon érdemes odafigyelni az orosz vállalatok eurókötvényeire, valamint az olcsóbb orosz rubelkötvényekre is – mondta Drozdov.

"Mindig jobb, ha abban a pénznemben tartod a pénzt, amivel az életben dolgozol"

Azok számára, akik nem nagyon jártasak a részvény- és adósságpiacok bonyodalmaiban, a megtakarítások megtartásának legegyszerűbb módjavalutakosár vásárlása, amely az amerikai dollárból és az euróból áll Szergej Drozdov elmondta az IA "Tatar-inform"-nak.

„A fejlett országok valutái közül a legsikeresebb dinamikát az amerikai dollár mutatja. A svájci frank és a japán jen is figyelmet érdemel – ez a hagyományos, biztonságos pénznemek halmaza, amelyek általában megőrzik értéküket, sőt a zűrzavaros időkben még növekednek is” – mondta Vadim Iosub, az Alpari vezető elemzője.

Az elemzők véleményét nem osztotta a közgazdasági tudományok doktora, Igor Kokh.

„Mindig jobb abban a pénznemben tartani a pénzt, amelyet az életben használ. Vagyis bevételt kap, kiadásokat hajt végre, valószínűleg rubelben. Ennek megfelelően jobb rubelben tárolni” – mondta a forrás.

Tény, Koch kifejtette, hogy a deviza nagyon gyorsan, de rövid ideig növekszik, majd hosszú ideig ugyanazon a szinten marad, vagy akár csökken is.

„Ha nem találta ki a pillanatot, amikor valutát kell vásárolnia, és nagyon magas áron vette meg, akkor nagyon sokáig maradhat semminél, vagy akár veszíthet. 2014-ben az emberek 100 rubelért vásároltak dollárt a pénzváltókban. Nos, tulajdonképpen mit kezdjünk ezekkel a dollárokkal 100 rubelért? Ezért nem kell pánik és akut válság idején devizába fektetni, mert ez valójában csak veszteségekhez vezet” – fejezte ki bizalmát a szakértő.

A kockázatot vállalni hajlandóknak: kriptovaluta, közösségi finanszírozás, életbiztosítás

Rengeteg lehetőség kínálkozik befektetésre, megtakarításra, tisztában kell lenni azzal, hogy meg akarja menteni azt, amije van, vagy keresni akar – mondta Koch.

„De ha kockáztat, meg kell értenie, hogy a befektetett egy részét vagy akár az egészet elveszítheti” – figyelmeztetett a főosztályvezető.

A Tatár Köztársaság Nemzeti Bankja felhívta a figyelmet egy olyan eszközre, mint a közösségi finanszírozás.

„Befekhet mások projektjébe, hogy keresni tudjon. A közösségi finanszírozás segítségével például startupokba és gyorsan növekvő cégekbe fektethet be. Ez a pénzmegtakarítási és -felhalmozási módszer azonban nagyon kockázatos” – jegyezte meg a Bank of Russia fiókja.

Ezen kívül van befektetési életbiztosítás. Ebben az esetben a biztosító befekteti helyetted a pénzt. 3-5 évre köt szerződést vele, ezalatt egyszer vagy többször pénzt helyez el, és a futamidő végén visszakapja a befizetéseit, valamint a felhalmozott befektetési bevételt.

„De ne feledje: az Ön által befizetett pénzeszközöket nem az állam biztosítja, ha a biztosító csődbe megy, akkor elveszíti a pénzét” – figyelmeztetett a Köztársasági Nemzeti Bank.

„Őszintén szólva kétes” eszközt Koch kriptovalutába történő befektetésnek nevezte.

„Azok, akik gyorsan akarnak pénzt keresni, ehhez a módszerhez folyamodnak, miközben nagy kockázatot vállalnak. Gyakran anélkül, hogy észrevennék, mit kockáztatnak. A kriptovaluta is fizetőeszköz, csak az árfolyamkiugrásai jóval magasabbak, mint a normál valutáé. Ha emlékszel ugyanarra a bitcoinra, az elmúlt hat hónapban háromszor leértékelődött. Ezért meg kell értenie, hogy bárki, aki ilyen eszközökkel foglalkozik, fennáll annak a veszélye, hogy sokat és nagyon gyorsan veszít. Csak azt a pénzt szabad ilyen műveletekre fordítani, amelyet elveszíthetsz” – mondta a forrás.

Milyen módszereket kell kerülni?

Az ország polgárai most olyan helyzetbe kerültek, hogy nemzeti valutájukat és a hazai tőzsdét külső tényezők nehezítik nyomás alá. Újabb szankciók készülnek, az olaj hordónkénti 80 dollárról 73 dollárra esett, globális nyersanyagháborúk dúlnak, most a feltörekvő piacok egyik-másik devizája lefelé tart: a legutóbbi idevágó történet a török lírával kapcsolatos - mondta a Tatar-inform. Az Alpari Vadim Iosub IA vezető elemzője.

„Ilyen helyzetben és a jövővel kapcsolatos folyamatos bizonytalanság mellett nehéz azt javasolni, hogy minden megtakarítást orosz rubelben vagy orosz részvényekben tartsanak. Nem méltó alternatíva az arany sem, amely az Alpari szerint a közelmúltban troyunciánként 1195 dollár alá esett, és tavaly január óta frissítette mélypontját” – mondta.

„Amikor el akarod adni, váltsd pénzzé, az sok időt vesz igénybe, és a sürgősség kedvéért jelentős kedvezménnyel kell eladni” – összegzett az elemző.

Tedd forgalomba a pénzt

Egy másik befektetési lehetőség azok számára, akik hajlandóak kockázatot vállalni, hogy befektetnek egy vállalkozásba. Sőt, lehet valaki másé (ugyanaz a közösségi finanszírozás, startupok finanszírozása), vagy a saját vállalkozásod. Ez a lehetőség azok számára alkalmas, akik nem akarnak "nagybátyjuknak" dolgozni.

Rengeteg lehetőség van saját vállalkozás indítására - termelés, kereskedelem, franchise, internetes kereskedelem stb. Szerencsére ma már számos kis- és középvállalkozásokat támogató program létezik, amelyek többek között segítséget nyújtanak kezdeti szakaszban a kedvezményes bérleti díjtól és az adóktól a kölcsönök megszerzéséhez és a termeléshez szükséges eszközök beszerzéséig.

A legfontosabb dolog az, hogy ne feledje, hogy a pénznek „működnie” kell, és nem kell port gyűjtenie egy malacperselyben. Pontosan ezt a tanácsot adja az Egyesült Államok alapító atyja, akinek arca díszeleg a 100 dolláros bankjegyen honfitársainak.

A forgalomba hozott öt shilling hat, és ha ez utóbbit ismét forgalomba bocsátják, akkor hét shilling három penny lesz, és így tovább, amíg száz fontot nem készítenek. Minél több pénzed van, annál többet termel a forgalomban, így a nyereség egyre gyorsabban nő. Aki megöl egy vemhes disznót, az összes utódját péniszének ezredrészéig elpusztítja. Aki megtermel egy darab öt shillinget, az mindent megöl, amit elő tud hozni: egész font oszlopokat – írta Benjamin Franklin Tanácsok egy fiatal kereskedőnek című könyvében.

fotó: Egor Nikitin

Megbeszélés()

Ne rohanjon át rubelt dollárra és euróra bankbetétekre

Roman Markelov

Az év végére 36 rubelbe kerülhet a dollár, az euró pedig megközelíti az 50 rubelt – jósolják az RG szakértői.

Ami ma nem tűnik valamiféle fantáziának. A héten egyik oldalról a másikra viharzott a rubel árfolyama, az euró például 46 rubel közelébe került. Mindez azonban nem olyan ijesztő, mint amilyennek látszik, mondják a szakértők.

Továbbra is lesznek ingadozások. Ne feledje, a múlt héten hétfőn és kedden a rubel először részben visszanyerte korábbi veszteségeit, erősödve mind a dollárral, mind az euróval szemben. De már szerdán visszalépés történt. A fő konkurens devizáknak pedig sikerült visszaszerezniük mindent, amit a hét elején elveszítettek. Aztán tovább erősödtek. Ha hosszú távon nézzük - 2014 egészét, akkor a rubel árfolyama a dollárral és az euróval szemben legalább 10%-ot süllyedhet - vélik szakértőink.

Meg kell mondani, hogy fizetőeszközünk 2013-ban 10%-ot veszített értékéből a dollárral és az euróval szemben. Egy év alatt egy "amerikaiért" 3 rubelt, egy "európaiért" pedig 5 rubelt kezdtek adni.

Miért gyengül a rubel?

Az orosz gazdaság olyan ütemben növekszik, amely messze nem éri el a várt ütemet. „Régen a rubel árfolyama együtt ingadozott az olajárakkal. Ezek kulcsfontosságú mutatók voltak, amelyek megmutatták, mennyi valuta érkezik hazánkba az exportbevételekből” – magyarázta Oleg Ivanov, a Regionális Bankok Szövetségének alelnöke. Most az árfolyam vezető mutatója a gazdasági növekedés mértéke. A piacot ez a szám vezérli, de még ha egy hordó költsége meghaladja a 100 dollárt, gazdaságunk lassú ütemben növekszik. 2014-ben Ivanov előrejelzései szerint GDP-nk 1,5%-kal, a globális szint alatt fog emelkedni. Ez pedig azt jelenti, hogy 2014-ben a rubel is szenvedni fog.

„De még az árfolyamok meredek ugrása sem kritikus az oroszok számára” – biztosítja Ivanov. Az tény, hogy ezek az ingadozások mindennaposak. „Ha valaki a saját országa valutájáért vásárol árut, akkor nem kell figyelnie az árfolyamváltozásokat” – mondja az elemző. Ez mondjuk az 1990-es években volt releváns, amikor a bolti árcédulák egy tisztességes részét "hagyományos mértékegységben" írták. De azóta sok minden megváltozott. Összességében az orosz devizapiac erősödött.

Nem lehet egyértelműen kijelenteni, hogy a rubel gyengülése okozza az importáruk drágulását a polcokon. Először is, senki nem törölte a szokásos inflációt. Másodszor, nem minden nap kötnek szerződéseket Oroszországnak külföldről történő áruszállításra. Ez azt jelenti, hogy számukra a végső árak nem függenek közvetlenül a napi árfolyammutatóktól. Természetesen bizonyos áruk drágulhatnak. De még mindig túl korai az összes import árának komoly emelkedésére irányuló általános tendenciáról beszélni.

Megkezdődött a leértékelés?

Ennek ellenére 2014-ben mindenképpen szükségünk van egy stabil rubelre. „Ha az árfolyam elkezd „rosszul játszani”, az súlyosan érintheti a piacot és a hazai áruk iránti keresletet” – mondta Alekszej Mamontov, a Moszkvai Nemzetközi Monetáris Szövetség elnöke. Véleménye szerint a rubel bármilyen lefelé irányuló mozgása az orosz gyártó megsegítése érdekében illúzió, általában csak nagyon rövid ideig segíti a gazdaságot, a jelenlegi gyengülés pedig csak a piaci spekulánsoknak kedvez.

Ennek ellenére, ami most történik a rubel árfolyamával, az egész tavaly történt. Leértékelésnek pedig még akkor sem lehet nevezni, ha „puha” – győzködi Mamontov: „Csak akkor következik be, ha komoly alapja van rá. Az árfolyamok önmagukban nem elegendőek ahhoz, hogy erről beszéljünk. A leértékelés mindig nagymértékű államadóssággal és a fizetési mérleg súlyos romlásával jár együtt. Az orosz gazdaságban jelenleg mindez nem figyelhető meg.”

A rubel dollárral és euróval szembeni árfolyamát a piacon a kínálat és a kereslet aránya határozza meg. Most pedig határozottan fúj az atlanti szél: az USA és az EU kezd kikerülni a gazdasági válságból utóbbi években. Ez pedig elkerülhetetlenül nagy keresletet okoz valutáik iránt, ami természetesen negatívan befolyásolja pénzünk árfolyamát.

2014 valószínűleg nem lesz a kockázatos befektetések éve, és általában a saját pénzzel való kísérletezés éve. Hagyományosan megbízható, mindennek ellenére a bankbetétek megmaradnak. „Igaz, a betétekre általában aligha lehet nagy kamatot keresni, csak azért, hogy pénzt takarítsunk meg az inflációtól” – mondja Szergej Szuverov pénzügyi elemző. Az ok egyszerű - a bankárok most inkább csökkentik a betéti kamatokat.

De van elég bank Oroszországban, amely magas, sőt ultramagas betéti kamattal vonzza az ügyfeleket. És itt az ideje elgondolkodni: megéri a játék a gyertyát? „Jobb óvakodni a megbízhatatlan bankoktól, és viszonylag nagy bankokba fektetni” – vallja Szuverov. Különösen, ha több mint 700 ezer rubelt tárolnak egy letétben. Ha 700 ezer alatti összeget tervez elhelyezni a számláján, amelyet bankcsőd esetén teljes mértékben megtérítenek, akkor kockáztathat és magas kamattal fektethet be. De mielőtt ezt megtenné, meg kell győződnie arról, hogy a bank szerepel a betétbiztosítási rendszerben.

A másik kérdés, hogy milyen pénznemben tartsa a megtakarításait? A szakértői tanács ebben a kérdésben mindig ugyanaz: abban a pénznemben kell pénzt bankszámlára utalnia, amelyben később elkölti. De ha elhatározta, hogy sokáig játszik, és egy időre megfeledkezik egy nyitott fiókról, ne nyúljon hozzá, akkor Szuverov szerint a legtöbb legjobb kilátás betétek 2014-re - devizában. „Ráadásul a gerinchálózatban, nagy bankokban egy évre” – magyarázza. A szakértőnk által elvárt hozam egy ilyen betétnél 2014-ben 10%-os.

Azonban az összes hosszú távú megtakarításának dollárra és euróra váltása nem lenne a legjobb megoldás. Hosszú távú hozzájárulásának körülbelül 30%-át rubelben kell hagynia. Így szabadulhatsz meg az árfolyam-ingadozás kockázataitól. És továbbra is azok lesznek, Szuverov biztos benne.

2014-ben a hétköznapi oroszok számára egzotikusabb befektetési eszközökkel is óvatosan kell bánni. A tavalyi év például kudarcnak bizonyult az arany esetében: egy troy uncia ára 400 dollárral esett vissza. És nem tény, hogy az arany jobban érzi magát. „Az előrejelzések továbbra is negatívak” – állapítja meg az elemző. Most a tuskó 1200 dollárba kerül a vásárlóknak. "RG" szakértő azt tanácsolja, hogy várja meg a nyarat. Szerinte ha a fémárak emelkedése lesz, akkor az év második felében maximum 1400 dollár unciánként.

Érdemes alaposabban nyomon követni az értékpapír- és befektetési alapok (befektetési alapok) befektetéseit. Az elmúlt évben alig 1%-nál nagyobb hozamot hoztak, ami a részvényeknél igen csekély. "Lóháton" Szuverov előrejelzései szerint csak a tőzsde kiválasztott szektorai lesznek - a fogyasztói, a távközlési, valamint az olaj- és gázipar.

Persze aki szereti otthon, a „matrac alatt” tartani a pénzt, az 2014-ben is elveszíti megtakarításainak egy részét. Az infláció a Pénzügyminisztérium előrejelzései szerint 5-5,5% között mozog.

Íme egy újabb tájékoztató anyag azoknak, akik érdeklődnek nehezen megkeresett pénzük biztonsága iránt. Ezúttal a cikk előszavában nem a saját, hanem a forrásoldal megjegyzését teszem:

Rubelben persze kifizetődőbb pénzt tartani, mint devizában. Most. Egy ideig. De a következő válságban mindent elveszít, amit sikerült megkeresnie, és figyelembe véve azt az állandóságot, amellyel ezek megtörténnek (1998, 2008, 2014), megéri kockáztatni. Tehát, ha nem vagy profi előrejelző, akkor a valutában megbízhatóbb lesz. Ami az ingatlant illeti. Moszkva külvárosában 3 szoba ára. apartmanok körülbelül 10 millió rubel. Tényleg most (még) lehet bérelni 35-37 ezer rubelért. Mínusz az adó - ez valahol évi 4% körül fog kiderülni. Rubelben! Ami a jelzáloghitelekre vonatkozó állami ösztönzőket illeti, ez jó. Ha van munkád és egészséged. És a bizalom, hogy a következő 30 évben is meglesznek. Ez pedig a gazdaság és az egészségügy jelenlegi helyzetét tekintve egyáltalán nem tény.

A tavalyi év végi összeomlás után a rubel növekedni kezdett. Csak áprilisban 13%-kal, februártól pedig közel 25%-kal erősödött a nemzeti valuta a dollárral szemben. Nem meglepő, hogy honfitársaink most azon gondolkodnak, hogyan tárolják megtakarításaikat. Maradjanak a "fából" a kezükben, vagy a "zöldeket" vegyék meg? Vagy talán itt az ideje ingatlant szerezni, vagy aranyrudat felhalmozni? Hogyan tartsa meg nehezen megkeresett pénzét a válságban, derítette ki "MK".

Az orosz valuta erősödik. Az infláció is csökken. A Rosstat szerint az elmúlt 8 hónapban üteme lelassult, éves szinten 0,5%-kal 16,4%-ra esett vissza. Azt azonban, hogy a rubel és az infláció meddig lesz még kedvünkre, még a kormány pénzügyi-gazdasági blokkjában sem jósolják meg pontosan. A túl sok tényező pluszt és mínuszt is jelenthet a hazai gazdaság számára. Ezek különösen az olajárak, a geopolitikai helyzet, valamint a jelenlegi nyugati szankciók.

Nem ad optimizmust a rendelkezésre álló reáljövedelem csökkenése sem, amely 2015 első három hónapjában 1,4 százalékkal csökkent. A lakosságnak azonban így is sikerült felhalmoznia egy bizonyos összeget. Így például a tavalyi őszi valutaláztól megrettent polgárok a felhalmozott pénz egy részét devizára váltották. Idén azonban a rubel bosszút állt és erősödik, a mindennapi igények pedig arra kényszerítik honfitársainkat, hogy visszatérjenek a „fákhoz”.

De nem siettek az oroszok azzal, hogy a hőcserélőkhöz szaladtak? Lehet, hogy most mégis érdemes a „zöldekhez” ragaszkodni, vagy akár ingatlant vásárolni ezekből az alapokból, amíg vannak?

A tapasztalatok szerint, ha nincs pénz, szenvedünk a hiányuktól. És ha vannak alapok, akkor csak az a gondolat tölti meg a fejünket, hogy hová fektessük be. És a lehető legjövedelmezőbb.

Fontolja meg a pénzbefektetés főbb lehetőségeit.

Bízzon a nemzeti valutában

Amint azt a gyakorlat mutatja, a legtöbb polgár inkább bankokban hagyja megőrzésre pénzét. Így a jegybank szerint 2015 első negyedévében a betétek teljes volumene magánszemélyek az orosz hitelintézeteknél 2,9%-kal 19,1 billió rubelre nőtt. Emellett a rubelbetétek márciusban 1,3%-kal nőttek, míg a devizabetétek 3,3%-kal csökkentek. Szakértők szerint a növekedés oka a magas betéti kamatok. Így 2014 novemberében az átlagos maximális kamatláb nem haladta meg a 7,7%-ot, decemberben 12,4%-ra emelkedett annak köszönhetően, hogy a jegybank azonnal 10,5%-ról 17%-ra emelte az irányadó rátát. Jelenleg az átlagos ráta 12,88%, annak ellenére, hogy a megaszabályozó május 5-e óta 12,5%-ra csökkentette az irányadó rátát.

„Most a legjobb a megtakarításokat nemzeti valutában tartani. És bár az orosz jegybank csökkentette az irányadó kamatlábat, a hitelintézetek meglehetősen vonzó feltételeket kínálnak a betétekre, különösen a rubelbetétekre. Ebben az esetben jobb, ha előnyben részesítjük az állami részvétellel rendelkező bankokat. Lehetséges, hogy ősszel a válság második hullámát láthatjuk a kis pénzintézetekben” – kommentálja az MK-t Szergej Gavrilov, az Állami Duma ingatlanügyi bizottságának elnöke.

Ami a valutát illeti, itt a szakértők azt tanácsolják, hogy legyen óvatosabb. A megtakarítások elvesztésének kockázata magas. „A devizabefektetések a jelenlegi helyzetben nem megfelelőek, hiszen a kamatlábak dinamikája drámaian változhat. Amint azt a tapasztalatok mutatják, a magánügyfelek nagyobb valószínűséggel jutnak veszteséghez, mintsem bevételhez, ha a valutát pénzbefektetési eszközként használják” – vélekedik Irina Grigorjeva.

„Kockázatos devizába fektetni, mert az árfolyam-ingadozások a legkiszámíthatatlanabbak. Dollárt és eurót csak aktuális szükségletekre lehet vásárolni, például külföldi nyaraláshoz” – ajánlja Anton Krasko, az MFX Broker szakértő elemzője.

De ha mégis úgy dönt, hogy pénzeszközét váltja át, akkor részesítse előnyben a "zöld" opciót. „Ha a dollár és az euró között választasz, akkor az amerikai valuta előnye. Az európai gazdaság problémái kétségtelenül hatással lesznek az euró árfolyamára” – mondta Szergej Kozlovszkij, a Grand Capital elemzési osztályának vezetője.

Ha azonban nem hajlandó kockázatot vállalni azzal, hogy csak rubelben vagy csak devizában fektet be, akkor a legjobb, ha az „aranyszabályt” használja, és egyszerre több pénzegységben tartja a pénzt.

Ne felejtse el azonban, hogy a betétbiztosítási rendszer csak 1,4 millió rubel kártérítést biztosít bankcsőd esetén. Vagyis ha ennél az összegnél többet sikerült felhalmoznia, akkor jobb, ha több betétre osztja fel a különböző hitelintézetekben.

Ne feledkezzünk meg az inflációról sem. És bár bent az elmúlt hónapokban csökken, független szakértők előrejelzései szerint az eredmények szerint elérheti a 18%-ot. Más szóval, egyszerűen "felfalja" a betétek kamatait.

Készpénz nélküli belépés a tőzsdére elrendelte

A korábbi évektől eltérően a szakértők az orosz értékpapírpiacon fogadnak. „Az idei év első fele rendkívül változékony az ukrán problémák hátterében. Már most azonban a rubel árfolyamának és az olajárnak a stabilizálódását látjuk. Ezért az év második felében várhatóan javulni fog a helyzet, ami ösztönzi a vásárlásokat a tőzsdén” – jósolja Dmitrij Shishov, a BCS Express részlegének vezetője.

Sőt, Szergej Kozlovszkij szerint bizonyos eszközök 10%-kal növekedhetnek ez év végéig.

A tőzsdén való munka megkezdéséhez befektetési portfóliót kell szereznie. Különféle értékpapírokat, állam- és vállalati kötvényeket, kincstárjegyeket és letéti jegyeket foglal magában. A portfólió tartalmazhat aranyat, ingatlanokat és valutákat is. „Négy kritérium egyike alapján választhat befektetési eszközöket: országonként, iparágonként, az osztalékok stabilitása vagy a diverzifikáció mértéke szerint. Így például az egészségügyi szektorban egy papírportfólió 21%-kal pozitív tartományban zárta a tavalyi évet, míg a közműszektoré 27%-kal, a biotechnológiaé pedig 32%-kal nőtt” – magyarázza MK. az IC „Golden Hills -Kapital AM "Mikhail Krylov analitikai osztálya.

Nem szabad azonban megfeledkezni arról, hogy a tőzsdén való munkavégzés speciális tudást, időt és nagy pénzösszegeket igényel. Ez utóbbinak legalább 50 ezer dollárnak kell lennie.. Szintén rendkívül fontos, hogy „válasszunk jó időbenértékpapírok be- és kilépésére. Ezért jobb, ha a portfólió kialakítását professzionális alapkezelő társaságokra bízza. „Az Ön portfóliókezelőinek több mint 15 éves tőzsdei tapasztalattal kell rendelkezniük, és a kezelt vagyon kétszámjegyű megtérülésével kell rendelkezniük. Az ügyfél számára szükséges részvények, kötvények és arany arányának meghatározásának módszertana szigorúan egyedi. Minden a kockázati étvágytól függ. A lényeg az, hogy a portfóliómenedzser jól ismeri a piaci mozgásokat, és tudja, hová fektessen be, és hogyan válassza ki a megfelelő értékpapír-kombinációt” – folytatja Krylov.

Mindenesetre ne feledje, hogy az alapkezelő társaságok szolgáltatásai nem olcsók, és csak néhány év múlva lesz képes jelentős bevételre a befektetési portfólióból. Más szóval, ha gyorsan akarsz pénzt keresni, a tőzsde nem neked való.

Aranyat érő befektetések

Úgy tűnik, hogy az arany és az ezüst csak a szebbik nemet érdekli. A befektetők jelenleg inkább nem fektetnek be nemesfémekbe, annak ellenére, hogy lehetőségük van feltölteni a zsebüket. Ennek oka a sajátossága. „Az instabil piac hátterében a nemesfémek jó hozamot tudnak felmutatni. De nem szabad elfelejteni, hogy a személytelen fémszámlákat a Betétbiztosítási Ügynökség nem biztosítja. Ezért az ilyen típusú banki befektetés nagyon kockázatos” – magyarázza Irina Grigorjeva.

Ne reménykedj abban sem, hogy valódi nyereséget érhetsz el, ha fizikai fémmel dolgozik. „A rudak vagy érmék vásárlása kényelmetlen befektetési forma. A rúd adásvételekor 18 százalékos általános forgalmi adót vonnak le, az érmék pedig csak „húzással” tekinthetők befektetési eszköznek – folytatja a szakember.

Ha azonban mégis úgy dönt, hogy ugyanabba az aranyba fektet be, akkor legyen türelmes. „Az aranyba történő befektetéseket hosszú távon – több mint 10 évig – kell mérlegelni. A jelenlegi világpiaci 1200 dollár körüli ár a nemesfém troy unciájánként kedvez a beszerzésnek, azzal a feltétellel, hogy a „sárga fém” értéke 2023-ra 2000 dollár lesz. Nem kell többé számítanunk az arany árának ugyanolyan erőteljes, exponenciális emelkedésére, mint ami 2013 végéig megfigyelhető volt” – tanácsolja Pavel Shchipanov, a Romanov Capital elemzési osztályának vezetője.

Az otthonom a befektetési erődöm

Szakértők szerint a válság idején a hagyományos befektetési eszköz az ingatlan. Igaz, ha van erre felhalmozott forrás.

"Az ingatlan egy olyan eszköz, amely stabil bevételt hoz, de van egy jelentős hátránya is - a magas költség" - magyarázza Grigorjeva.

Használhat azonban jelzáloghitelt. De ismét állandó jövedelemre van szüksége. Ez utóbbi, mint köztudott, Utóbbi időben nemcsak hogy nem növekszik, hanem hanyatlik is.

Szergej Gavrilov azonban arra számít, hogy idén őszre az ingatlanpiac újra fellendül. „A gazdaságos lakások jelzáloghitelezését ösztönző kormányzati intézkedések lehetővé teszik annak újraélesztését” – véli a képviselő.

De most ideje sietni.

„A szállított anyagok fizetési késedelmei és az építőipari cégek csődje idején a legracionálisabb az új épületek vásárlása az építés utolsó szakaszában és a másodlagos piacon. Az ingatlanobjektumok Oroszország legtöbb régiójában (ez a helyzet különösen jól látható Moszkvában és Szentpéterváron) 2014 közepe óta több mint 50%-ot veszített válság előtti értékéből” – magyarázza Pavel Shchipanov az MK-nak.

Ugyanakkor ingatlanok szükség esetén bérbe adhatók, főleg a fővárosban. „A bérleti díj átlagosan 5-7%-ot hoz az ingatlan típusától és területétől függően” – mondja Anton Krasko. „Azonban, figyelembe véve az éves átlagosan 10-15%-os árnövekedést és azt, hogy a rubel négyzetméterenkénti költségének leértékelődése is drágul, az ilyen befektetések összhozama a 60-70%-ot is elérheti belül. 5 év."

Így nagyon jó az ingatlanvásárlás és annak továbbszállításának lehetősége.

Foglaljuk össze. Lehet és szükséges is befektetni Oroszországban. Ahhoz azonban, hogy pénze „működjön”, felelősségteljesen kell megközelítenie a befektetési eszköz kiválasztását. Így például egy bankbetét csak az inflációt fedezheti, semmi többet. Van azonban egy mindenki számára előnyös lehetőség – ez az, hogy „beruházz magadba és a gyerekeidbe”. Különösen érdemes lehetőség szerint fejleszteni tudását, javítani az egészségén, vagy csak elmenni pihenni. Tehát, ha csak egy jutalékot veszíthet a valuták átváltásakor, és az értékpapírok leértékelődnek, tudására mindig igény lesz.

Irina Badmaeva

2013 végén sok bank csökkentette a hitelkamatokat, és kismértékben megemelte a betéti programokban annak mértékét. Ez különösen az őszi akciókban volt szembetűnő, ahol a legszembetűnőbb volt az érdeklődés növekedése. Sok befektető számára aktuális kérdés, hogy 2014-ben is folytatódik-e ugyanez a tendencia. De még többen aggódnak a betéti pénznem megválasztása miatt. Az országban és a világban végbemenő gazdasági változások elgondolkodtatnak azon a kérdésen, hogy melyik pénznemben jövedelmezőbb pénzt tartani.

Rögtön meg kell jegyezni, hogy ebben a kérdésben egyetlen szakértőnek, elemzőnek sincs egyöntetű véleménye, hiszen a banki betételhelyezés feltételeit a befektetési időszak, a betétszerződés futamideje alatti forrásfelhasználás feltételeit, valamint valamint a befektetések összege és számos egyéb betéti paraméter. Ezért a betéti pénznem megválasztása nagymértékben függ attól, hogy a betétes milyen feladatokat tűz ki maga elé.

A betéti deviza kiválasztásának fő kritériumai

A bank és a feltételek kiválasztásakor a betéteseket általában a betét kamatlábának nagysága vezérli - ez a mutató leggyakrabban meghatározó. A valóságban azonban nem mindig van jelentős hatása a betét jövedelmezőségére, különösen, ha a betét devizában van. Az ilyen betéteknél az egyik legfontosabb paraméter az árfolyam változása, amely a betét teljes időtartama alatt megfigyelhető.Az elmúlt év során minden devizaeszköznél, így a hazai rubelnél is megfigyelhető volt a jegyzések változása. A hazai gazdaság lassulása miatt a rubelnek volt esélye némi nyomásra, ami a pénzpiaci értékében is megmutatkozott. Ennek következtében 2014-ben jegyzéseinek csökkenésére számíthatunk az euróval és a dollárral szemben. Ennek megfelelően a bankok a betéti kamatok csökkentésével és a hitelállomány emelésével igyekeznek minimalizálni a kockázatokat.

A nemzeti valutával ellentétben a dollár az euróhoz hasonlóan az előrejelzések szerint emelkedő tendenciát mutat. természetes módon ez a helyzet hatással lesz a vásárlóerőre és az áruk költségére. Számítanunk kell az importárak növekedésére is, ami ismét a rubel részleges leértékelődéséhez, valamint a fogyasztási cikkek és termékek árának növekedéséhez vezet. Így a rubelbetétekre megállapított kamatlábak magas kamatai mellett is csak az emelkedő árakkal járó veszteségeket tudják kompenzálni, és nem garantálnak különösebb jövedelmezőséget.

Rubel betétek

Az elmúlt évekhez hasonlóan a rubel még nem vált stabil valutává, és befektetési eszközként nem tudja garantálni az árfolyam stabilitását. A rubelbetétek kamatai a legmagasabbak, ami ma a tartományban ingadozik 8,5%-ról 12%-ra. Ráadásul a felső határt leggyakrabban -ban határozzák meg, ami önmagában még nem jelent stabilitást a befektetők számára.A devizabetétekhez képest ilyen magas kamatlábak ellenére a rubelbetétek jövedelmezősége csökken a hazai gazdaságra évek óta jellemző inflációs folyamatok miatt. A rubel árfolyamának dinamikája az irigylésre méltó stabilitást mutató európai és amerikai gazdaság helyzetétől függ. Így egész évben legfeljebb a kamatok megőrzésére számíthatunk, emelésére azonban nem. Ráadásul a hazai valutára nézve kedvezőtlen körülmények között számos banknál fennáll annak a veszélye, hogy a rubelbetéteknél alacsonyabb betéti kamatok alakulnak ki.

USD betétek

Az amerikai valuta stabilitása elsősorban az amerikai gazdaság állapotától és a globális pénzügyi piac helyzetétől függ. A dollár stabilitása nagyrészt a világ nagybefektetőinek preferenciáinak köszönhető, akik megtakarításaikat ebben a valutában tartják.

Az elemzői előrejelzések szerint 2014-ben is folytatódik ennek a devizának a jegyzéseinek emelkedő trendje. Így a dollárbetéteknek továbbra is lesz jövője. A mai napig a nagy bankintézetek átlagos árfolyama a dollárban betétekre az 8-8.5%

, és egyes regionális bankokban ez a szám eléri 9-9.5%

évente. A dollárnak a rubelhez képest 2014-re előre jelzett erősödését figyelembe véve biztosan kijelenthető, hogy a hosszú lejáratú dollárbetétek lényegesen jövedelmezőbbek lehetnek, mint a hasonló rubelben elhelyezett betétek.

Euró betétek

Az európai valutában elhelyezett betétek kamatlábai nem sokkal alacsonyabbak, mint a dollárbetétek. 2014 elejétől az átlagos betéti kamat 7,5-8,0% évente. Az elmúlt 2013-ban az euró árfolyama folyamatosan emelkedő tendenciát mutatott. Sőt, ez a növekedés mind a rubelhez, mind a dollárhoz viszonyítva érezhető volt.

Az ilyen körülmények azonban nem adnak okot azt hinni, hogy ez a tendencia 2014-ben is folytatódni fog. Európai országok valutájuk értékének gyors növekedése nem kifizetődő – az euró magas ára hátrányosan befolyásolhatja az európai gazdaság helyreállításának folyamatát. Ennek megfelelően a jegyzések mesterséges megőrzése az előző évi szinten az euróban történő devizabetéteket nem annyira vonzóvá teszi a betétesek számára, mint például a dollárban.

Mit válasszunk

Amint látható, a különböző devizákban lévő betétek jövedelmezőségét a következők befolyásolják:- a kamatlábak értéke;

- árfolyamváltozások.

Minden körülményt figyelembe véve és a kockázati diverzifikáció elveit betartva a legsikeresebb bankbetéti elhelyezés a több devizaszámla nyitása lesz.

A rövid lejáratú, legfeljebb egy éves lejáratú betétek rubelben nyithatók. Hosszabb időre érdemesebb a devizabetéteket előnyben részesíteni. Sőt, a legnagyobb befektetési érdeklődés a fenti érveket figyelembe véve a dollárbetétek.

Külön érdemes figyelni a kevésbé népszerű pénznemekre - a svájci frankra és a japán jenre. Az egzotikus valuták árfolyama mindig magasabb, és eléri az évi 12%-ot.